Planujesz zakup mieszkania w Dubaju, ale nie wiesz, od czego zacząć? Kredyt hipoteczny jest kluczową kwestią przy realizacji tego typu przedsięwzięcia. Nasz poradnik kredytowy dla osób planujących zakup nieruchomości w Dubaju przeprowadzi Cię przez każdy krok tego procesu – od wyboru odpowiedniego banku, przez wymagania formalne, aż po finalizację transakcji.

Foto: Two Continents

Foto: Two Continents

Foto: Two Continents

Zakup nieruchomości w Dubaju na kredyt hipoteczny

Zakup nieruchomości w Dubaju na kredyt hipoteczny to coraz popularniejsza opcja wśród inwestorów zagranicznych. Proces uzyskania kredytu na mieszkanie w Dubaju jest bardzo prosty i krok po kroku obejmuje kilka istotnych etapów, które poznasz poniżej. Dotyczą głównie warunków i procedur kredytowych, wyboru banku, oprocentowania kredytu, a także innych porad od Two Continents – polskiego biura nieruchomości w Dubaju, z 11-letnim doświadczeniem w tej branży.

Kredyt dla obcokrajowców w Dubaju – jak uzyskać zgodę?

Kredyt dla obcokrajowców w Dubaju to opcja, która przyciąga wielu inwestorów z całego świata, w tym z Polski. Aby uzyskać zgodę na finansowanie, warto poznać kilka kluczowych zasad. Będąc rezydentem Dubaju, możesz aplikować o kredyt w wysokości do 80% wartości nieruchomości, przy czym 20% będzie stanowić wkład własny. Ta zasada dotyczy nieruchomości o wartości do 5 000 000 AED. W przypadku inwestycji przekraczających tę kwotę, dostępny kredyt wynosi do 70% wartości nieruchomości.

Dla osób niebędących rezydentami, w tym Polaków, również istnieje możliwość uzyskania kredytu hipotecznego. Wymagany wkład własny wynosi wtedy 35% wartości inwestycji.

Kiedy kupić mieszkanie na kredyt w Dubaju?

Zakup mieszkania na kredyt w Dubaju to decyzja, która wymaga przemyślenia, szczególnie w kontekście aktualnych warunków rynkowych. W 2024 roku popyt na nieruchomości w Dubaju nadal rośnie, co czyni ten okres wyjątkowo atrakcyjnym dla inwestorów.

Co więcej, kredyty hipoteczne w Dubaju stały się bardziej przystępne dla osób nieposiadających statusu rezydenta, oferując korzystne warunki finansowania. Dzięki dogodnym wymaganiom oraz przejrzystym i łatwym zasadom, zakup mieszkania na kredyt w Dubaju w 2024 roku wydaje się być korzystną inwestycją.

Jak wziąć kredyt na mieszkanie w Dubaju?

Jeśli zastanawiasz się, jak uzyskać kredyt hipoteczny w Dubaju, warto poznać kluczowe kroki i wymagania. Proces zakupu nieruchomości z rynku offplan trwa tylko 30 minut! Natomiast z rynku wtórnego w Dubaju zazwyczaj trwa około 3 tygodni, jednak dla bezpieczeństwa warto liczyć pełne 30 dni. Aby rozpocząć, musisz przygotować niezbędne dokumenty. Ważnym aspektem jest również znajomość ogólnych zasad dotyczących kredytów hipotecznych w Dubaju, które mogą różnić się od tych obowiązujących w innych krajach.

Korzystając z usług profesjonalnego biura nieruchomości Two Continents, które specjalizuje się w pomocy przy wynajmie i zakupie nieruchomości w Dubaju, również na kredyt, możesz liczyć na kompleksową obsługę i wsparcie na każdym etapie transakcji. Dzięki temu cały proces stanie się prostszy i mniej stresujący.

Wymagania dla kredytobiorców w Dubaju

Wymagania dla kredytobiorców w Dubaju są bardzo ważne – bez ich spełnienia nie otrzymamy możliwości finansowania nieruchomości przy pomocy kredytu hipotecznego. W Dubaju, podobnie jak w innych krajach, banki szczegółowo oceniają zdolność klienta do spłaty kredytu. Kluczowe aspekty, które są brane pod uwagę, to historia zatrudnienia, uzyskiwane dochody oraz posiadane zobowiązania. Stabilna historia zatrudnienia i regularne dochody są głównymi wskaźnikami, których banki używają do oceny wypłacalności klienta.

Ważnym warunkiem uzyskania kredytu hipotecznego w Dubaju jest również wkład własny. Minimalny procent wkładu wymagany przez banki wynosi 35% wartości nieruchomości. Ponadto, istotny jest również wiek pożyczkobiorcy – musi on mieć co najmniej 21 lat w momencie składania wniosku i nie więcej niż 65 lat na koniec okresu kredytowania.

Jakie dokumenty potrzebne są do kredytu w Dubaju?

Jeśli planujesz wziąć kredyt na apartament w Dubaju, warto się wcześniej przygotować, aby proces przebiegł sprawnie. Jakie dokumenty potrzebne są do kredytu w Dubaju? Przede wszystkim musisz przedstawić zaświadczenie o zarobkach przekraczających 20 000 zł miesięcznie z ostatnich 3 miesięcy. Dodatkowo bank będzie wymagał kopii paszportu, umowy o pracę lub samozatrudnieniu oraz wyciągu z konta bankowego za ostatnie 6 miesięcy.

Foto: Two Continents

Foto: Two Continents

Foto: Two Continents

Foto: Two Continents

Foto: Two Continents

Foto: Two Continents

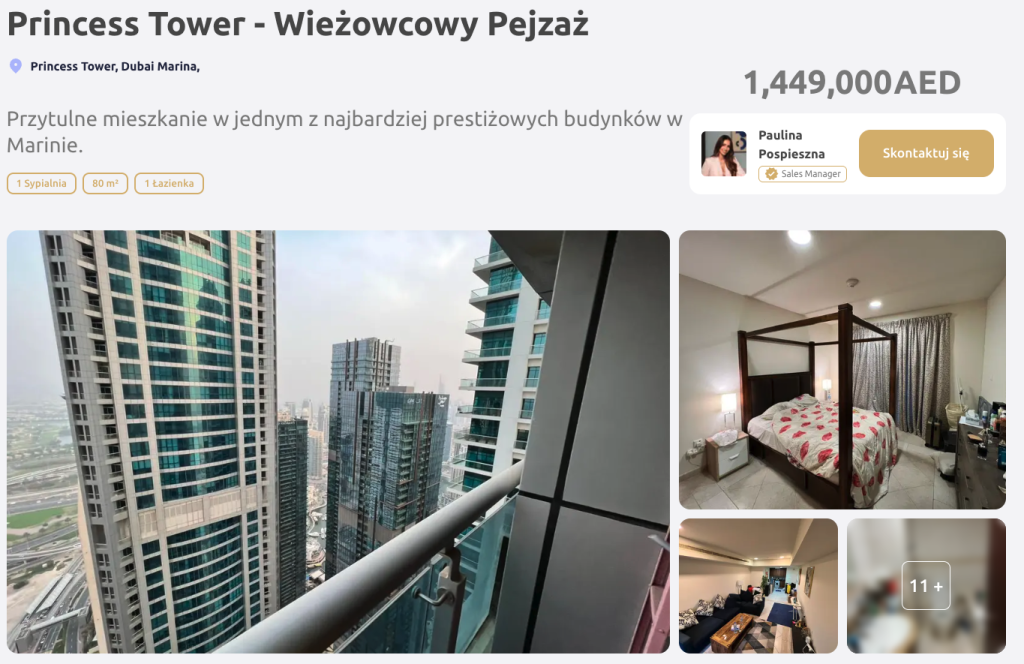

Nieruchomość Princess Tower – Wieżowcowy Pejzaż, foto: Two Continents

Foto: Two Continents

Symulacja finansowa przy nieruchomości Princess Tower – Wieżowcowy Pejzaż, foto: Two Continent

Widok z princess tower, foto: Two Continents

Kredyt na nieruchomość w Dubaju

Kredyt na nieruchomość w Dubaju musisz dokładnie przemyśleć. Przy braniu hipoteki warto nie tylko dokładnie zapoznać się z ofertami różnych banków, ale także zwrócić szczególną uwagę na oprocentowanie kredytu, które może znacząco wpłynąć na całkowity koszt finansowania. Posiadanie pełnej wiedzy na temat dostępnych opcji oraz staranne rozważenie wszystkich za i przeciw, pomoże Ci podjąć najlepszą decyzję finansową.

Banki oferujące kredyty w Dubaju

Banki oferujące kredyty w Dubaju to kluczowi partnerzy dla osób planujących zakup nieruchomości w tym mieście. Warto dokładnie przyjrzeć się ofertom kilku instytucji, aby wybrać tę, która najlepiej odpowiada Twoim potrzebom. Wśród najpopularniejszych banków oferujących kredyty w Dubaju jest Mashreq Bank. Bank ten posiada swoje unikalne zasady i regulacje, dlatego porównanie ofert kredytowych w Dubaju jest niezbędne, aby podjąć właściwą decyzję. Przez ten etap możesz przejść z naszym biurem nieruchomości Two Continents, który pomoże ci wybrać najkorzystniejszą ofertę na zakup mieszkania, apartamentu czy willi na kredyt.

Oprocentowanie kredytów hipotecznych w Dubaju

Oprocentowanie kredytów hipotecznych w Dubaju to kolejny ważny aspekt, który należy brać pod uwagę. Dla rezydentów Dubaju oprocentowanie zaczyna się od 4,5%, zależnie od wybranego kredytu i banku. Z kolei dla nierezydentów oprocentowanie jest wyższe, zaczynając się od 6,0%.

Kredyt hipoteczny w Dubaju można zaciągnąć na maksymalnie 25 lat, co daje możliwość dostosowania wysokości miesięcznej raty do własnych możliwości finansowych. Warto również pamiętać, że im większy wkład, tym korzystniejsze może być oprocentowanie. Im jest wyższa tym obniża miesięczne raty, co na dłuższą metę przyniesie oszczędności.

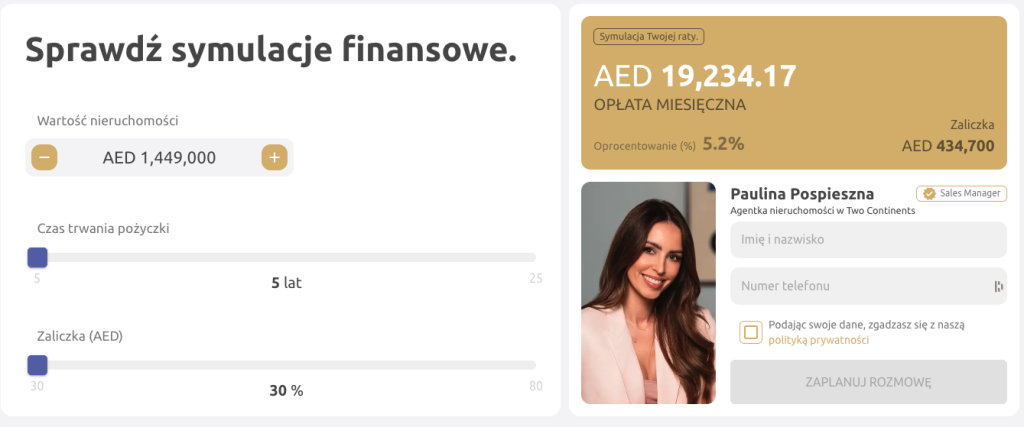

Kalkulator kredytu hipotecznego w Dubaju

Kalkulator kredytu hipotecznego w Dubaju to niezwykle przydatne narzędzie, które umożliwia szybkie i łatwe oszacowanie miesięcznej opłaty kredytowej, uwzględniając wartość nieruchomości, czas trwania pożyczki oraz wysokość wkładu własnego. Na przykładzie nieruchomości „Princess Tower – Wieżowcowy Pejzaż”, znajdującej się w prestiżowej lokalizacji Dubai Marina i kosztującej 1 449 000 AED, również można przeprowadzić taką symulację. Przy wyborze okresu spłaty wynoszącego 15 lat oraz wkładu w wysokości 30%, miesięczna opłata wyniesie 8 127,09 AED, zakładając oprocentowanie na poziomie 5,2%.

Tego rodzaju symulacje można łatwo przeprowadzić na kalkulatorze zamieszczonym przy każdej ofercie nieruchomościowej na naszej stronie. To doskonałe narzędzie, które pomoże Ci dokładnie ocenić, czy możesz sobie pozwolić na zakup wybranej nieruchomości na kredyt w Dubaju.

Kredyt mieszkaniowy w Zjednoczonych Emiratach Arabskich krok po kroku

Kredyt mieszkaniowy w Zjednoczonych Emiratach Arabskich krok po kroku to proces składający się kilku etapów. Należą do nich:

- skontaktowanie się z biurem nieruchomości,

- wzięcie udziału w wywiadzie przeprowadzonym przez agenta biura, aby wyrazić swoje potrzeby oraz określić najlepszą opcję kredytową,

- po rozpoznaniu dostępnych opcji zdecydowanie, który bank oferuje najlepiej dopasowaną ofertę kredytową,

- złożenie dokumentów,

- szukanie przez biuro odpowiedniej nieruchomości,

- wycenienie mieszkania,

- akceptacja kredytu przez bank,

- przystąpienie do podpisania umowy i finalizacji zakupu mieszkania.

Aby bezpiecznie i sprawnie przejść przez wybór kredytu i jego akceptację, skorzystaj z pomocy biura nieruchomości Two Continents, przy współpracy którego szybko nabędziesz nieruchomość w Dubaju.

Porady dla kupujących mieszkanie na kredyt w Dubaju

Skontaktowanie się z agencją nieruchomości, taką jak Two Continents, nie tylko pomoże zaoszczędzić czas i wysiłek związany ze znalezieniem odpowiedniej nieruchomości, ale także zwiększy szanse na uzyskanie kredytu hipotecznego. Doświadczeni agenci nieruchomości mają wiedzę na temat aktualnych trendów rynkowych oraz ofert dostępnych na rynku, co pozwala na dokonanie lepszego wyboru.

Warto również zwrócić uwagę na plany spłat projektów oferowanych przez deweloperów działających w Emiratach. Najczęściej są to oferty spłaty od 2 lat wzwyż, co może być korzystnym rozwiązaniem, jeśli nie chcemy ubiegać się o kredyt hipoteczny. Jako Two Continents współpracujemy głównie z deweloperem Sobha, jednym z czołowych deweloperów w Zjednoczonych Emiratach Arabskich. Korzystają oni z materiałów wysokiej jakości, a co najważniejsze – wszystkie ich projekty są oddawane na czas.

Pytania i odpowiedzi (FAQ)

1. Czy będąc Polakiem można inwestować w nieruchomość na kredyt w Dubaju?

Tak, będąc Polakiem, można inwestować w nieruchomość na kredyt w Dubaju. Będąc rezydentem można ubiegać się o kredyt hipoteczny do 80% wartości nieruchomości, co oznacza, że konieczne będzie wniesienie 20% wpłaty własnej. Z kolei nie posiadając statusu rezydenta, maksymalna wysokość kredytu to 60% wartości nieruchomości, co oznacza, że 40% trzeba pokryć z własnych środków.

2. Jakie dodatkowe koszty trzeba ponieść przy zakupie nieruchomości na kredyt w Dubaju?

W rynku offplan jedyny koszt to 4% opłaty DLD. Natomiast przy zakupie nieruchomości z rynku wtórnego na kredyt, w Dubaju należy liczyć się z kilkoma dodatkowymi kosztami. Trzeba pamiętać o ubezpieczeniu wynoszącego od 0,3% do 0,5% wartości nieruchomości, a także podatku od nieruchomości na poziomie 4%. W przypadku współpracy z biurem nieruchomości, musisz zapłacić również tzw. opłatę agencyjną. Łącznie opłaty wynoszą około 6-7%.

3. Czy wpłata wkładu własnego na nieruchomość w Dubaju jest obowiązkowa?

Tak, wpłata wkładu własnego na nieruchomość w Dubaju jest obowiązkowa. Standardowy wkład wynosi zazwyczaj 35% wartości nieruchomości dla rezydentów i 40% dla nierezydentów. Wysokość wkładu może wpływać na warunki kredytu, takie jak oprocentowanie. Wyższy wkład własny może skutkować lepszymi warunkami kredytowymi, w tym niższym oprocentowaniem.

4. Czy skorzystanie z planu spłat projektów oferowanych przez deweloperów jest bezpieczne?

Tak, skorzystanie z planu spłat projektów oferowanych przez deweloperów w Dubaju jest zazwyczaj bezpieczne, ale ważne jest, aby dokładnie sprawdzić warunki oferty. Wiele renomowanych firm deweloperskich w Dubaju, takich jak Sobha czy Emaar, oferuje plany spłat, które umożliwiają rozłożenie kosztów zakupu nieruchomości na kilka lat.

5. Czy warto skorzystać z pomocy biura nieruchomości podczas zakupu nieruchomości na kredyt w Dubaju?

Tak, skorzystanie z pomocy agencji, szczególnie polskiego biura Two Continents w Dubaju, jest zdecydowanie warte rozważenia podczas zakupu nieruchomości na kredyt. Two Continents posiada 11-letnie doświadczenie, dzięki czemu doskonale zna lokalny rynek. Agenci biura pomogą w wyborze najlepszej lokalizacji oraz negocjacjach cenowych.

Foto: Two Continents

Foto: Hubert Pleskot – biuro nieruchomości Two Continents

Foto: Two Continents

Foto: Katarzyna Koleśnik – biuro nieruchomości Two Continents

Foto: Paulina Pospieszna – biuro nieruchomości Two Continents